애널리스트를 꿈꾸는 대학생의 글이니, 틀린정보에 대한 지적 및 의견공유는 언제든지 환영입니다.

FPCB사업을 영위하고 있는 비에이치에 대한 기업분석입니다.

최근 비에이치의 주가가 상승하는 모습을 보여주고 있는데요,

매년 3분기에 아이폰 신제품이 출시됨과 동시에 아이패드 프로향 OLED 디스플레이의

도입으로 인한 기대감이 반영되어 주가가 상승하는 것으로 예상하고 있습니다.

비에이치가 어떤 사업을 하고 있는지, 어떤 기대감이 있는지 간단하게 포스팅해보도록 하겠습니다.

산업분석:

비에이치는 FPCB향 매출이 주를 이루고 있습니다.

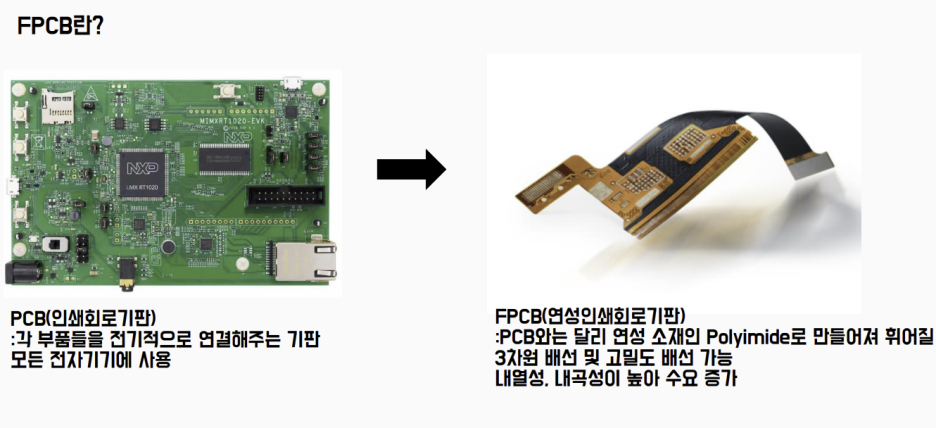

FPCB는 전자기기에 필수적으로 들어가는 회로기판PCB의 FLEXIBLE한 형태를 생각하면 좋을 것 같습니다.

전방산업의 수요에 따라 다양한 매출 모습을 보이고 있으며

비에이치의 주요 매출원은 애플향 OLED디스플레이에 탑재되고 있습니다.

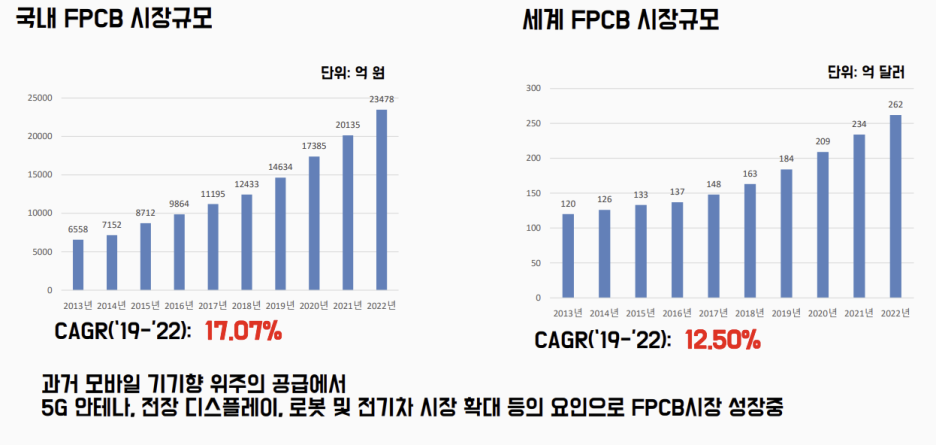

그렇기 때문에 FPCB의 시장규모의 동향 파악은 필수적으로 보입니다.

FPCB 시장은 꾸준히 상승하고 있으며 앞으로도 상승할 전망입니다.

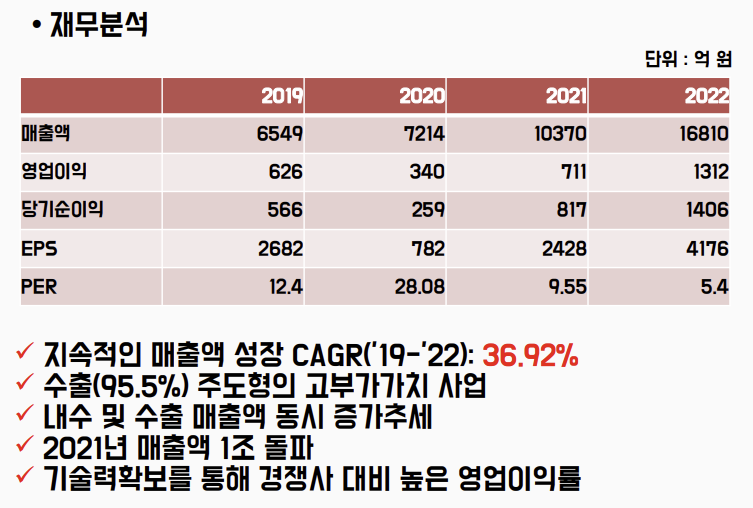

기업분석:

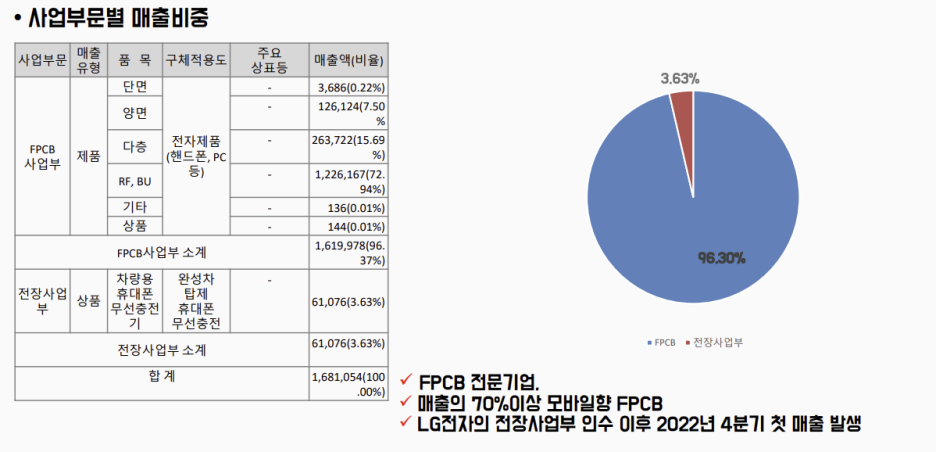

앞서 언급드렸듯, FPCB향 매출이 주를 이루고 있습니다.

하지만 LG전자의 전장사업부 매출이 인식되기 시작했으며

향후 지속적인 매출발생으로 주가 상승에 영향이 있을 것으로 보입니다.

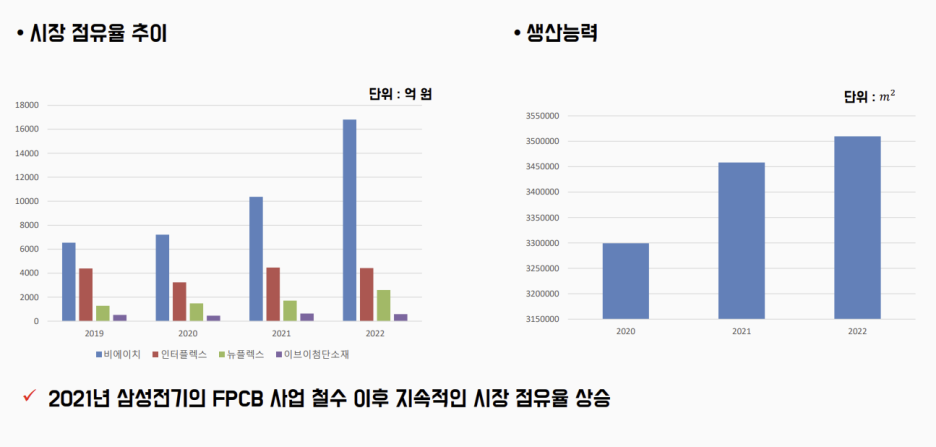

삼성전기의 FPCB사업 철수 이후 비에이치의 매출액은 급격하게 상승하였으며

1조클럽 달성 후 현재는 코스피로의 이전상장이 완료된 상황입니다.

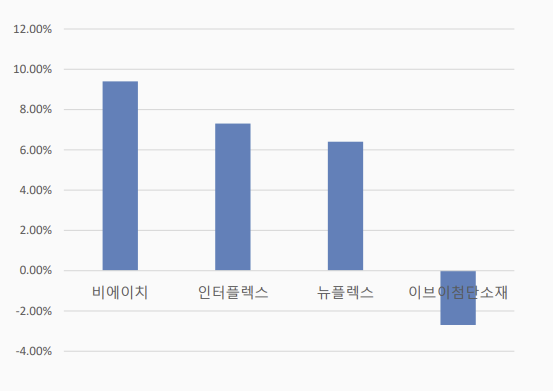

경쟁사 대비 높은 영업이익률을 보유하고 있음을 알 수 있습니다.

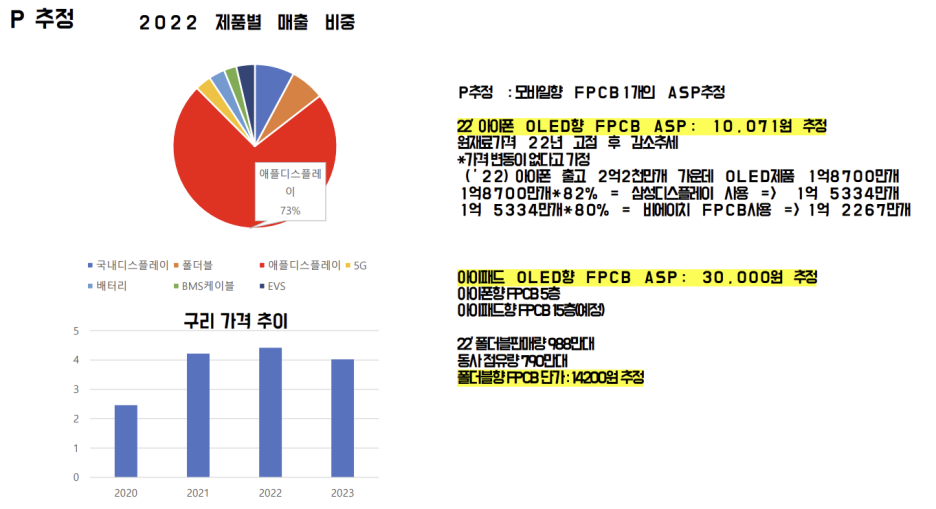

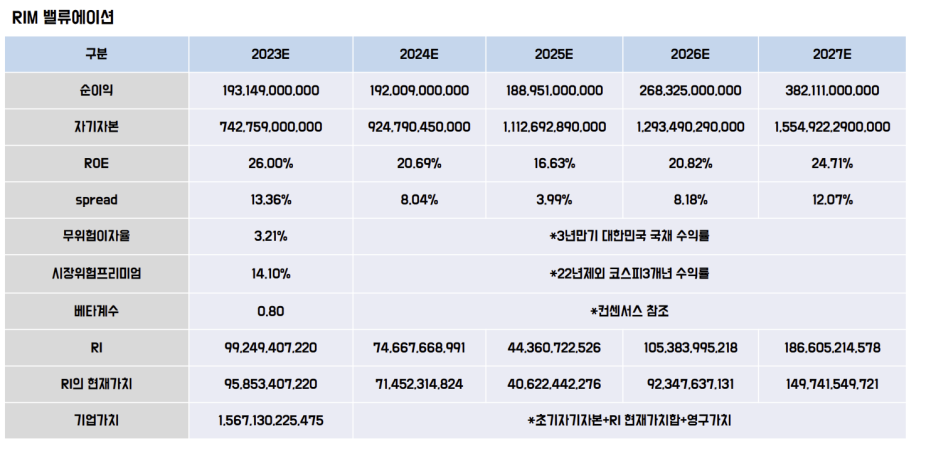

밸류에이션:

공시된 FPCB 단가 가격이 없어서 평균 단가를 추정해보았습니다.

컨센서스 추정치는 약 $9였으며 저는 10,701원으로 추정하였고

원재료인 구리 가격의 추이는 FLAT 하다고 가정하고 매출추정하였습니다.

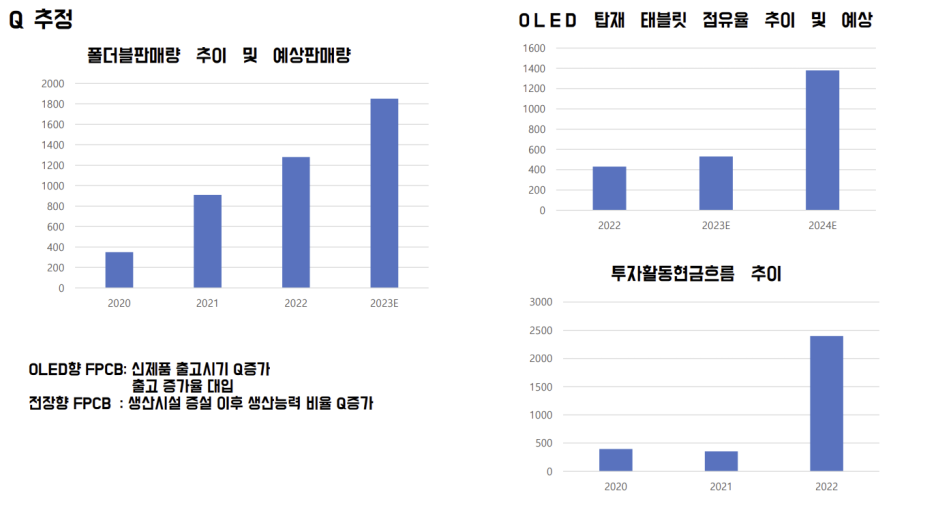

폴더블 기기의 수요 증가 또한 매출 향상에 기인할 것으로 보입니다.

기존 화면 1개에서 폴더블폰은 화면 2개로 가정하기때문에

그에 따른 Q증가로 매출 수혜가 예상됩니다.

절대가치평가법인 RIM밸류에이션을 사용하여 매출추정을 하였습니다.

초과이익에 대한 할인율에 대해서 나는 20%를 할인해주었습니다.

전장사업부에 대한 공급과열이 그 이유입니다.

즉 지속계수는 0.8이며 목표주가는 45,450원으로 BUY의견을 제시하며 포스팅을 마치도록 하겠습니다 .

'기업분석' 카테고리의 다른 글

| 삼성SDI[006400] 기업분석 2023.07.28 (2) | 2023.07.28 |

|---|---|

| 고려아연 [010130] 기업분석 2023.07.18 (2) | 2023.07.18 |

| 솔브레인 [357780] 기업분석 2023.07.11 (0) | 2023.07.11 |

| 동원개발 [013120] 기업분석 2023.07.04 (0) | 2023.07.05 |

| 진시스템[363250] 기업분석 2023.06.28 (2) | 2023.06.29 |