애널리스트를 꿈꾸는 대학생의 글이니, 틀린정보에 대한 지적 및 의견공유는 언제든지 환영입니다.

최근 2차전지 산업에 대해 분석을 하면서

원재료부터 셀, 완성차 업체까지 모든 기업에 대해서 공부를 해보고자 정리하고 있다.

고려아연은 원재료 기업들 중 하나로,

아연위주의 생산을 하고 있지만, 2차전지의 핵심소재인 동박과 전구체에 대한 생산을 하고 있어서 조사해보았다.

정광은 바위를 뜻하는데

고려아연은 아연정광, 납 정광 제련이 주요 수익이다.

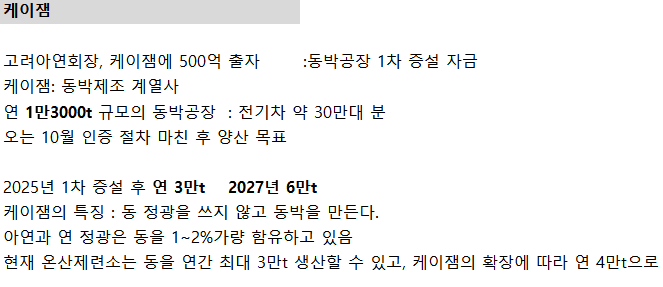

고려아연은 주로 아연, 연 정광을 하는데 아연과 연 정광은 동을 1~2%정도 포함하고 있어서,

기타 수익에서 동 등이 포함되는 듯 하다!

보통 정광에 대해 계약 비율은 85%까지라고 하는데,

퓨머 공정을 바탕으로 91~92%의 추출할 수 있는 고려아연은 추가적인 수익을 얻고 있다.

아연의 수요에 대해서 잘 모르는 나는 자회사들에 집중해보았다.

위에 리포트에 언급되어있듯이 케이잼에서 동박을 생산하고 있다.

케이잼의 케파 증설은 바로 수익으로 실현될 듯 하다!

동박에 대한 수요가 급증하고 있기 떄문!

황산니켈은 켐코라는 자회사에서 생산하고 있으며 국내 1위 글로벌 8위 기업으로 꽤나 규모가 있는듯하며

추가적으로 케파 증설을 하고 있어서 기대가 되는 부분이다 .!

LG전자와 함께 합작법인인 한국전구체를 설립했는데

LG엔솔의 전구체 내재화를 타겟팅한것 같았다

고려아연이 니켈을 공급/ 켐코에서 황산니켈을 생산

>>>

한국전구체에서 전구체를 생산

>>

LG화학에서 양극재 생산

>>

LG엔솔에서 배터리 양산

이 프로세스대로면 위에서 언급된 기업들의 큰 수혜가 기대되는 부분이다 !

'기업분석' 카테고리의 다른 글

| 포스코퓨처엠[003670] 기업분석 2023.08.02 (0) | 2023.08.02 |

|---|---|

| 삼성SDI[006400] 기업분석 2023.07.28 (2) | 2023.07.28 |

| 솔브레인 [357780] 기업분석 2023.07.11 (0) | 2023.07.11 |

| 동원개발 [013120] 기업분석 2023.07.04 (0) | 2023.07.05 |

| 진시스템[363250] 기업분석 2023.06.28 (2) | 2023.06.29 |